Patronlara vergi cenneti, emekçilere vergi cehennemi!

Onur Bakır vergi adaletsizliğini yazdı. Emekçi yılda 2 ay sırf gelir vergisine çalışıyor. Metal işçisi yüzde 27, patronu ise yüzde 20 vergi ödüyor…

Onur BAKIR

Sendika Uzmanı

İşçiler ve kamu görevlileri Ocak ayından itibaren yüzde 15 gelir vergisi ödüyor. Ancak gelir vergisi brüt ücret üzerinden hesaplanarak ödendiği ve elimize net ücret geçtiği için ödediğimiz vergiyi ilk aylarda hissetmiyoruz. İkinci vergi dilimine girip ödediğimiz vergi yüzde 20’ye çıktığında ve elimize geçen net ücret düşürdüğünde gelir vergisi canımızı yakmaya başlıyor! Hele bir de yıl sonuna doğru üçüncü dilime girdiysek vergi oranı yüzde 27’ye çıkıveriyor.

Aralık ayı itibariyle asgari ücretli için vergi oranı yüzde 20; asgari ücretli işçi çalıştırıp milyonlar kazanan şirketler için de vergi oranı yüzde 20. İşçi ve kamu emekçileri için gelir vergisinden kaçış yok. Çünkü gelir vergisi kaynaktan kesiliyor. Milyonlarla oynayanlar ise vergiden yırtmak için parasını vergi cennetlerine kaçırıyor. Emekçinin payına ise adeta bir vergi cehennemi düşüyor. Emekçi yılda 2 aylık ücreti kadar gelir vergisi öderken bir de bir dizi dolaylı vergi ödüyor.

GELİR VERGİSİ DİLİMLERİ VE HESABI

İşçiler için brüt ücretten, yüzde 14 oranında SGK primi (işçi payı) ve yüzde 1 işsizlik sigortası fonu primi (işçi payı) kesilir. Bu kesintilerden sonra elde edilen rakam vergi matrahıdır. Yani brüt ücretin yüzde 85’ini aldığımızda ödeyeceğimiz vergiye esas, aylık vergi matrahımızı buluruz. Yıl içinde aylık vergi matrahları toplanarak, kümülatif (toplam) vergi matrahı elde edilir. Toplam vergi matrahı birinci vergi dilimi içinde kaldığı sürece (13 bin TL’ye kadar) gelir vergisi oranı yüzde 15’tir. Aylık vergi matrahının yüzde 15’i kadar gelir vergisi kesilir. Toplam vergi matrahı 13 bin TL’yi geçtiğinde ikinci vergi dilimine girilir ve gelir vergisi oranı yüzde 20’ye çıkar. Üçüncü vergi diliminin sınırı 30 bin TL, vergi oranı yüzde 27. Dördüncü vergi diliminin sınırı 110 bin TL, vergi oranı ise yüzde 35. Bu oranlar kamu görevlileri için de geçerli.

ASGARİ ÜCRETLİ İŞÇİ ÖRNEĞİ

Asgari ücret üzerinden somutlamaya gidelim. Brüt asgari ücret 1777,50 TL. Prim kesintilerini yaptığımızda aylık gelir vergisi matrahı 1510,87 TL. İşte bu tutarın yüzde 15’i, yani 226,63 TL aylık gelir vergisi. Asgari ücretli Ocak ayından itibaren ayda 226,63 TL gelir vergisi ödüyor. Aylık gelir vergisi matrahını da toplayarak gidiyoruz. İlk 8 ayın sonunda toplam gelir vergisi matrahı 12 bin 87 TL’ye ulaşıyor, yani 13 bin TL sınırına dayanıyor. 9. ay ise toplam matrah 13 bin TL’yi geçiyor ve asgari ücretli ikinci vergi dilimine kısmen giriyor. Eylül ayı ücretinin bir kısmı birinci, bir kısmi ise ikinci dilimden vergilendiriliyor ve vergi tutarı 256.53 TL’yi buluyor. Ancak takip eden aylar boyunca asgari ücretli, ikinci vergi dilimi (yüzde 20) üzerinden vergilendiriliyor ve gelir vergisi 302.17 TL’ye ulaşıyor.

Bekar ve çocuksuz bir asgari ücretlinin eline ilk 8 ay boyunca (AGİ dahil) 1404,06 TL geçiyor. İkinci vergi dilimi nedeniyle Eylül ayında bu tutar, 1374,16 TL’ye düşüyor. Ekim ayından itibaren ise ele geçen asgari ücret, 1328,52 TL’ye geriliyor. Sonuç olarak Türkiye’de en düşük ücretli alan işçiler bile, en azından Eylül ayından itibaren, 2. gelir grubunda kabul ediliyor. Bu durum, hukuka, akla, mantığa ve vicdana aykırı. Adı üstünde asgari ücret! Asgari ücret alan bir işçi, nasıl olur da, ikinci gelir grubuna ve dolayısıyla ikinci vergi dilimine girebilir ki! Ancak burası Türkiye! Mecliste kabul edilen torba yasa ile asgari ücretlilerin 2. vergi diliminden korunduğu iddiası ise koca bir aldatmaca! Bu yasa sadece asgari ücretin 1404,06 TL’nin altına düşmesini engelleyecek ancak asgari ücretlilerin büyük çoğunluğu 2. dilim nedeniyle kayıp yaşamaya devam edecek.

ÜCRETTE YOKSUL, VERGİDE ZENGİN!

Mantıksızlık, vicdansızlık, adaletsizlik bununla da sınırlı değil. Mevcut sistem, aylık brüt ücreti 2941,2 TL’nin üzerinde olan herkesi zengin kabul ediyor. Aylık brüt ücreti 2941,2 TL’nin üzerinde olanlar ikinci dilime girmekle kalmıyor, üçüncü dilime de giriyor. Bir örnek üzerinden gidelim. Diyelim ki metal işçisisiniz. Aylık brüt ücretiniz 3 bin TL, eşiniz çalışmıyor, iki de çocuğunuz var. Ocak ayında AGİ dahil elinize 2344,7 TL geçiyor. Türk-İş’in hesabına göre 4 kişilik bir aile için açlık sınırı 1567,5 TL, yoksulluk sınırı ise 5105,7 TL. Yani yoksulluk sınırının yarısının altında, açlık sınırının biraz üstünde bir ücret ile geçim savaşı veriyorsunuz.

Hiç üzülmeyin! Ücret düzeyiniz açlıktan hallice, yoksulluğun tam göbeğinde olabilir. Ancak vergi sistemimize göre önce orta halli, sonra da zengin sayılıyorsunuz! Haziran ayında 2. vergi dilimine giriyorsunuz, vergi oranınız yüzde 20’ye çıkarken, elinize geçen rakam haziranda 2229,7 TL’ye, temmuzdan itibaren ise 2217,2 TL’ye düşüyor. Durun, daha bitmedi! Aralık ayında 3. vergi dilimine giriyorsunuz, vergi oranınız yüzde 27’ye yükselirken, ücretiniz 2175,2 TL’ye geriliyor. Toplam 4 vergi diliminin olduğu bir sistemde, aylık 3 bin TL brüt ücretle, 3. vergi dilimine kadar yükselebiliyorsunuz! Toplusözleşme masasında karşınızda oturan metal patronlarından daha yüksek vergi ödüyorsunuz…

Siz aralık ayında daha da düşen ücretinizle, yakıtı, kirayı, mutfak masrafını, çocukların harçlığını nasıl karşılayacağınızı kara kara düşünürken; bu ülkenin vergi sistemine karar verenler, milyon dolarlarını vergi cennetlerine kaçırıyor. 2006 yılında üçüncü dilimin vergisi yüzde 25’den yüzde 27’ye çıkarıp bugün ücretinizden yüzde 27 gelir vergisi kesenler, elinize geçen parayı da dolaylı vergiler ile iyice küçültenler; hiç utanmadan, hiç sıkılmadan yüzde 27’yi, yüzde 30’a çıkarmayı tartışabiliyor. Siz geçim savaşı verirken, her kuruşun hesabını yaparken; bu ülkeyi yönetenler, gelir vergisi dilimlerini enflasyonun altında güncelleyerek her yıl sırtınızdaki vergi yükünü artırıyor.

Kim mi bunlar? Partilerinin adında kocaman “ADALET” yazıyor.

25’İ, 27 YAPTILAR; YETMEDİ 30’U PLANLIYORLAR!

Ücretliler için 3. dilimde gelir vergisi oranı 2006 yılına kadar yüzde 25’ti. 2006 yılında ise bu oran yüzde 27’ye çıkarıldı. Böylece 3. dilime girenler üzerindeki vergi yükü 2 puan artırıldı. 4. dilimin vergi oranı ise yüzde 30’dan yüzde 35’e yükseltildi. Böylece ücret düzeyi üst seviyede olanların vergi yükü 5 puan artırıldı. Aynı yıl, ücretliler haricindeki, isteğe bağlı beyanda bulunan gelir vergisi mükellefleri için vergi oranlarında yüzde 5 indirime gidildi ve vergi oranları ücretliler ile eşitlendi. Böylece ücret geliri elde edenlerin yükü artırılırken; diğer mükelleflerin (örneğin serbest meslek) yükü azaltıldı. 2006 yılında yapılan bu değişiklik yetmezmiş gibi Mecliste kabul edilen torba yasa ile üçüncü dilimdeki vergi oranının yüzde 27’den yüzde 30’a çıkarılması hedeflendi. Tasarıda yer alan bu madde, tepkiler üzerine, Komisyon görüşmeleri sırasında çıkarılsa da, iktidar bu konudaki niyetini ortaya koymuş oldu.

VERGİ DİLİMLERİNDE GÜNCELLEME SOYGUNU

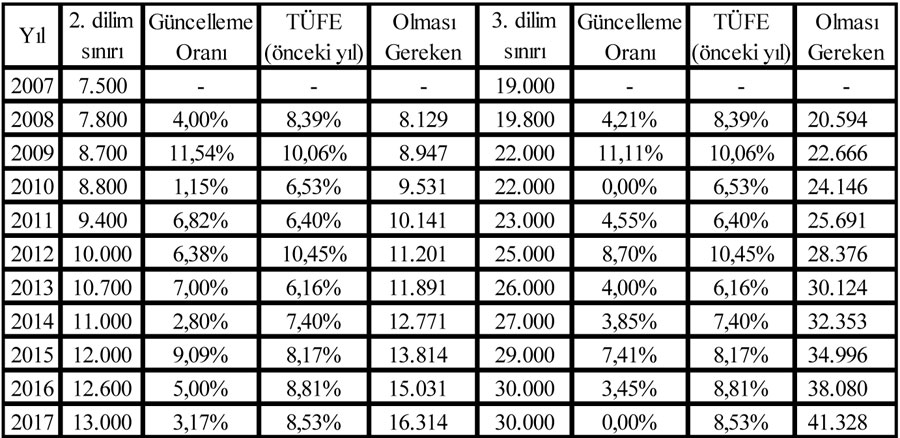

Emekçilere yönelik vergi soygununun bir diğer boyutu ise vergi dilimlerinin güncellenmesi. Ücretler her yıl arttığı için her yıl vergi dilimlerinin sınırları yeniden belirleniyor. Ücretlerin en az bir önceki yılın enflasyon oranında artacağı varsayımdan hareketle, vergi dilimi sınırlarının da en az bir önceki yılın enflasyon oranı kadar güncellenmesi gerekiyor. Oysa Türkiye’de vergi dilimlerinin son 10 yıllık serüvenine baktığımızda tam tersi bir tablo görüyoruz.

2008’den bu yana güncelleme oranları genellikle enflasyonun altında seyrettiği için, uygulanan vergi dilimleri sınırları ile olması gereken sınırlar arasındaki fark giderek açıldı. 2007’de 2. vergi dilimi sınırı 7500 TL iken, 2017’ye gelindiğinde 13 bin TL’ye ulaştı. Oysa enflasyon oranında güncelleme yapılsaydı, bu yıl 2. vergi dilimi sınırı 16 bin 314 TL olacaktı. 3. vergi dilimi sınırı bugün 30 bin TL. Oysa bu sınır, enflasyon oranında güncellenseydi bugün 41 bin 328 TL olacaktı. Bu durum ücretlilerin, 2. ve 3. dilime girmesine ya da daha erken girmesine yol açtı ve ücretlerinden kesilen toplam vergiyi artırdı. Örneğin bugün brüt ücreti 2 bin 500 lira olan bir işçi, vergi dilimleri enflasyonun altında güncellendiği ve 2. dilime daha erken girdiği için sadece bu yıl 662,7 TL daha fazla vergi ödedi. Son 10 yılda bu işçinin fazladan ödediği vergi tutarı ise (bugünün rakamları ile) 3558,8 TL’ye ulaşıyor. Ücret düzeyi yükseldikçe, vergi dilimleri üzerinden gerçekleşen soygunun boyutu da büyüyor.

‘KAYIPLAR TELAFİ EDİLECEK’ ALDATMACASI

Mecliste kabul edilen torba yasaya dayanarak, asgari ücretlilerin 2. vergi dilimine girmelerinden kaynaklanan kayıplarının telafi edileceği iddia ediliyor. Oysa işin aslı bambaşka. Torsa yasa sadece, AGİ dahil ele geçen asgari ücretin 1404,06 TL’nin altına düşmesini engelleyecek. 2. dilime girdiği için eline geçen tutar Eylül ayından bu yana 1404,06 TL’nin altına düşenlerin ücreti, 1404,06 TL’ye tamamlanacak ve aradaki fark geri ödenecek. Ancak bu durumda tüm kayıplar telafi edilmiş olmayacak. Örneğin 1. dilimde iken 1450,72 TL alan evli, eşi çalışmayan ve 1 çocuklu bir işçinin ücreti Eylül ayında 1420,82 TL’ye Ekim ayında ise 1375,18 TL’ye düştü. Bu işçiye Eylül ayı için, Eylül’de aldığı ücret 1404,06’nın üzerinde olduğu için herhangi bir geri ödeme yapılmayacak. Ekim, Kasım ve Aralık aylarındaki kayıpları için ise eline geçen ücret ile 1404,06 TL arasındaki fark geri ödenecek. İşçiye ay başına 28,88 TL, toplamda ise 86,64 TL geri ödeme yapılacak. Sonuç olarak bu işçinin ücreti, 1. dilimdeyken aldığı ücrete kıyasla, Eylül ayında 29,90 TL; Ekim, Kasım ve Aralık aylarında ise 46,66 TL düşmüş olacak. Bekar işçiler ile evli, eşi çalışan, çocuksuz işçiler hariç tüm asgari ücretliler, 2. vergi dilimi nedeniyle kayba uğramış olacak.

Aşağıdaki tabloda 1. dilimde yer alan rakam ile yasadan sonraki rakamı karşılaştırarak, Ekim, Kasım ve Aralık aylarındaki kayıpları görmek mümkün.

İŞÇİ YILDA EN AZ 2 AY VERGİYE ÇALIŞIYOR!

Gelir vergisi işçinin bordrosuna ve cüzdanına şöyle yansıyor: Her ay işçi hangi dilimdeyse ona göre ödeyeceği aylık gelir vergisi hesaplanıyor. Bu tutardan asgari geçim indirimi düşülüyor ve geri kalan tutar, devlete gelir vergisi olarak ödeniyor.

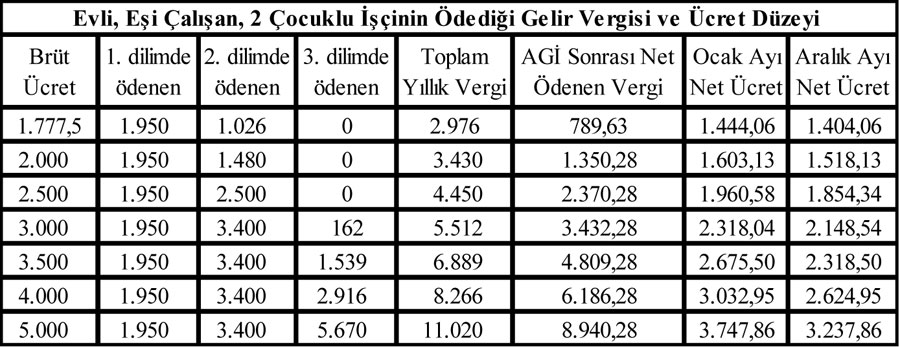

Örneğin asgari ücretli ve bekâr bir işçinin birinci dilimde ödemesi gereken aylık vergi 226,63 TL. İşçinin asgari geçim indirimi ise 133,31 TL. Vergiden, asgari geçim indirimini düştüğümüzde 93,32 TL, devlete vergi olarak gidiyor. Dolayısıyla işçi kağıt üzerinde 93,32 TL vergi ödediğini görüyor. Oysa işçinin gerçek vergi yükü 226,63 TL. Devlet işçinin cebine bir eliyle asgari geçim indirimini koyarken, diğer eliyle vergi olarak geri alıyor. Oysa 2008 yılında “vergi iadesi” uygulamasından vazgeçilerek “asgari geçim indirimi” uygulamasına geçilmişti. Yani aslında asgari geçim indirimi, işçinin ödediği dolaylı vergilerin bir kısmının işçiye geri iade edilmesi işlevini görüyor. Ancak mevcut durumda, devlet, işçiye,işçinin ödediği dolaylı vergilerin bir kısmını asgari geçim indirimi olarak ödüyor, sonra da bu tutarı gelir vergisi olarak geri tahsil ediyor. Adeta bir Deli Dumrul durumu söz konusu! Aşağıdaki tabloda evli, eşi çalışan ve 2 çocuğu olan bir işçinin, farklı ücret düzeylerine göre vergi yükünü görmek mümkün. Bu işçi asgari ücret alıyorsa, işçinin yıllık gelir vergisi yükü 2.976 TL’yi buluyor. AGİ düşüldüğünde devlete bir yılda net ödenen vergi ise 789,63 TL. Ancak karşılaştırmayı, yıllık toplam vergi yükü ile yaptığımızda, Ocak ayı net ücreti 1.444,06 olan bu işçinin yılda 2.976 TL vergi ödediğini ve aslında yılda 2 aylık net ücreti tutarında vergi yükü ile karşı karşıya olduğunu görüyoruz. Ücret düzeyi arttıkça, vergi yükü de ağırlaşıyor. İşçinin Ocak ayında eline geçen miktar ile Aralık ayı içinde eline geçen miktar arasındaki fark büyüyor.

Evrensel'i Takip Et